| RELATÓRIO DA ADMINISTRAÇÃO 2012 |

1. Visão Geral da Companhia

Somos uma companhia global, líder mundial na produção de rodas automotivas e um dos principais produtores de componentes estruturais automotivos nas Américas. Somos também líderes no segmento de equipamentos ferroviários no Brasil.

Contamos com 32 unidades fabris, localizadas em 13 países e cerca de 18 mil funcionários, o que nos capacita a atender os nossos clientes ao redor do mundo nos prazos e padrões de qualidade e competitividade exigidos por eles.

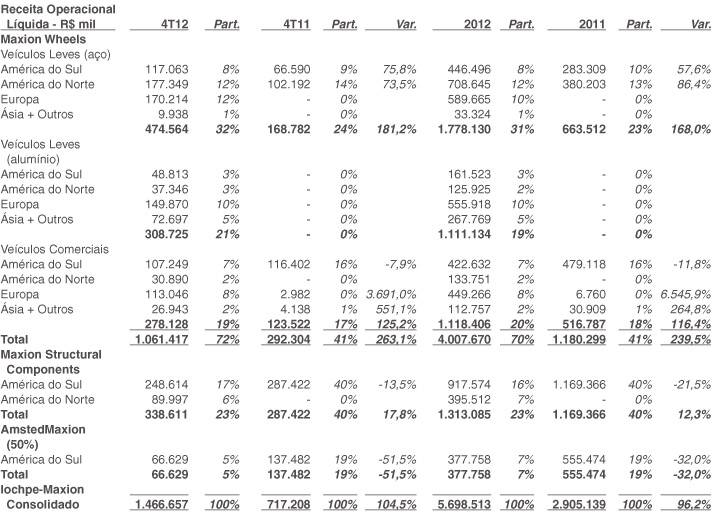

No segmento automotivo, operamos através de 2 divisões, Maxion Wheels e Maxion Structural Components.

Na Maxion Wheels, produzimos e comercializamos uma ampla gama de rodas de aço para veículos leves, comerciais e máquinas agrícolas e rodas de alumínio para veículos leves.

Na Maxion Structural Components, produzimos longarinas, travessas e chassis montados para veículos comerciais e conjuntos estruturais para veículos leves.

No segmento ferroviário, através da joint venture AmstedMaxion, produzimos vagões de carga, rodas e fundidos ferroviários e fundidos industriais.

2. DESTAQUES

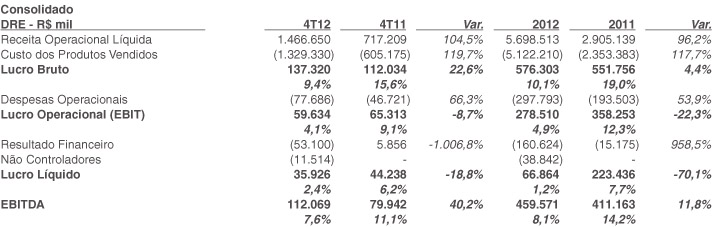

• Receita operacional líquida consolidada de R$ 1.466,7 milhões no 4T12 e de R$ 5.698,5 milhões em 2012, um aumento de 104,5% em relação ao 4T11 e de 96,2% em relação ao ano de 2011;

• Geração bruta de caixa (EBITDA) de R$ 112,1 milhões no 4T12 e de R$ 459,6 milhões em 2012, um aumento de 40,2% em relação ao 4T11 e de 11,8% em relação ao ano de 2011;

• Lucro líquido de R$ 35,9 milhões (lucro por ação de R$ 0,3787) no 4T12 e de R$ 66,9 milhões (lucro por ação de R$ 0,7070) em 2012, uma redução de 18,8% em relação ao 4T11 (lucro por ação de R$ 0,4663) e de 70,1% em relação ao ano de 2011 (lucro por ação de R$ 2,3617);

• Endividamento bancário líquido de R$ 2.494,4 milhões ao final de 2012 (R$ 519,4 milhões ao final de 2011), decisivamente influenciado pela conclusão das aquisições do Grupo Galaz e Hayes Lemmerz ao longo do 1T12. Esse endividamento representa 5,4x o EBITDA dos últimos 12 meses, enquanto ao final de 2011 representou 1,3x.

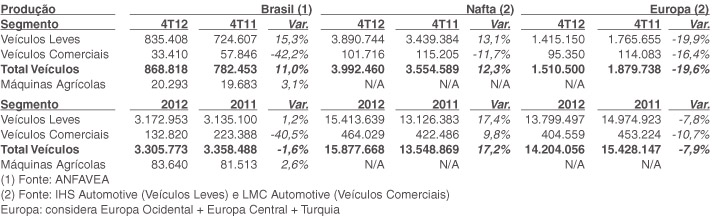

3. MERCADO

A produção de veículos e máquinas agrícolas, nas regiões onde se concentram o maior percentual do faturamento consolidado da Companhia, apresentou o seguinte comportamento nos períodos indicados (em unidades):

Segundo estimativas da AmstedMaxion, o mercado brasileiro de equipamentos ferroviários apresentou o seguinte comportamento nos períodos indicados:

4. DESEMPENHO OPERACIONAL FINANCEIRO

4.1. Receita operacional líquida

No 4T12, a receita operacional líquida consolidada alcançou R$ 1.466,7 milhões, um aumento de 104,5% em relação ao 4T11.

Os principais fatores que contribuíram para esse resultado foram (i) a consolidação dos resultados do Grupo Galaz e da Hayes Lemmerz, (ii) a expressiva queda na produção de veículos comerciais no Brasil, (iii) a expressiva queda na produção de veículos na Europa, (iv) a queda na produção de veículos comerciais no NAFTA e (v) a forte redução da demanda do mercado brasileiro de vagões ferroviários de carga.

Em 2012, a receita operacional líquida consolidada alcançou R$ 5.698,5 milhões, um aumento de 96,2% em relação ao ano de 2011.

Desconsiderando o efeito das aquisições, a receita operacional líquida consolidada no 4T12 teria sido de R$ 593,5 milhões (R$ 2.421,8 milhões em 2012), uma redução de 17,2% em relação ao 4T11 e de 16,6% em relação ao ano de 2011.

As vendas internacionais consolidadas atingiram R$ 878,3 milhões ou US$ 426,1 milhões no 4T12 (R$ 3.372,5 milhões ou US$ 1.717,7 milhões em 2012) em relação a R$ 109,3 milhões ou US$ 60,5 milhões no 4T11 (R$ 417,9 milhões ou US$ 245,1 milhões em 2011).

Desconsiderando o efeito das aquisições, as vendas internacionais consolidadas teriam sido R$ 125,0 milhões ou US$ 60,7 milhões no 4T12 (R$ 533,7 milhões ou US$ 274,3 milhões em 2012).

As origens das vendas consolidadas em valor no 4T12 foram: América do Sul com 40,1% (40,8% em 2012 e 85,6% em 2011), sendo Brasil apenas, 39,7% (40,3% em 2012 e 84,3% em 2011), Europa com 29,5% (28,0% em 2012 e 0,2% em 2011), América do Norte com 22,9% (23,9% em 2012 e 13,1% em 2011) e Ásia/Outros com 7,5% (7,3% em 2012 e 1,1% em 2011).

4.2. Custo dos Produtos Vendidos

O custo dos produtos vendidos atingiu R$ 1.329,3 milhões no 4T12, o que representa 90,6% da receita operacional líquida consolidada e um aumento de 119,7% em relação ao 4T11, quando este custo representou 84,4% da receita operacional líquida consolidada. O custo dos produtos vendidos no 4T12 foi afetado (i) pelo valor adicional de R$ 11,5 milhões na despesa de depreciação, decorrente de ajuste positivo de US$ 352,9 milhões no ativo imobilizado (Purchase Price Allocation - PPA); (ii) pela redução expressiva nos volumes de produção em determinadas localidades, gerando ociosidade elevada e gastos de ajuste de estrutura; e (iii) pela aplicação da MP 563 (desoneração da folha de pagamentos - INSS) nas unidades brasileiras do Segmento Automotivo.

Em 2012 o custo dos produtos vendidos foi de R$ 5.122,2 milhões, o que representa 89,9% da receita operacional liquida e um aumento de 117,7% em relação ao ano de 2011, quando este custo representou 81,0% da receita operacional líquida consolidada.

Desconsiderando o efeito das aquisições, o custo dos produtos vendidos teria sido R$ 525,5 milhões no 4T12 (R$ 2.145,1 milhões em 2012), o que representaria 88,5% da receita operacional líquida consolidada (88,6% em 2012), sem o efeito das aquisições, e uma redução de 13,2% em relação ao quarto trimestre de 2011 (redução de 8,8% em relação ao ano de 2011).

4.3. Lucro Bruto

O lucro bruto no 4T12 foi de R$ 137,3 milhões, o que representa uma margem bruta de 9,4% e um aumento de 22,6% em relação ao 4T11, quando o lucro bruto totalizou R$ 112,0 milhões com uma margem bruta de 15,6%.

Em 2012, o lucro bruto foi de R$ 576,3 milhões, o que representa uma margem bruta de 10,1% e um aumento de 4,4% em relação ao ano anterior, quando a margem bruta representou 19,0% da receita operacional líquida consolidada.

Desconsiderando o efeito das aquisições, o lucro bruto do 4T12 teria sido de R$ 68,1 milhões, o que representaria uma margem bruta de 11,5% (R$ 276,7 milhões e margem bruta de 11,4% em 2012) e uma redução de 39,2% em relação ao 4T11 (redução de 49,9% em relação a 2011).

4.4. Despesas Operacionais Líquidas

As despesas operacionais líquidas atingiram R$ 77,7 milhões no 4T12, um aumento de 66,3% em relação ao mesmo trimestre do ano anterior. Essas despesas representaram 5,3% da receita operacional líquida consolidada no 4T12, contra 6,5% no 4T11.

A variação do valor das despesas operacionais líquidas está relacionada (i) ao aumento de despesas, decorrente da mera consolidação das aquisições do Grupo Galaz e da Hayes Lemmerz; (ii) aos aumentos salariais decorrentes dos dissídios coletivos posteriores ao 4T11; e (iii) à redução de determinadas despesas comerciais, relacionadas ao volume de vendas.

Em 2012, as despesas operacionais líquidas atingiram R$ 297,8 milhões, um aumento de 53,9% em relação ao ano de 2011. No ano de 2012 essas despesas representaram 5,2% da receita operacional líquida consolidada, em relação a 6,7% no ano de 2011.

Desconsiderando o efeito das aquisições, as despesas operacionais líquidas no 4T12 teriam atingido R$ 40,9 milhões (R$ 168,7 milhões em 2012), uma redução de 12,4% em relação ao 4T11 (redução de 12,8% em relação a 2011). Essas despesas teriam representado 6,9% da receita operacional líquida do 4T12 (7,0% em 2012), sem o efeito das aquisições, em comparação com 6,6% no 4T11 (6,7% em 2011).

4.5. Lucro Operacional Antes do Resultado Financeiro (EBIT)

O EBIT atingiu R$ 59,6 milhões no 4T12, o que representa 4,1% da receita operacional líquida consolidada e uma redução de 8,7% em relação ao 4T11, quando o EBIT representou 9,1% da receita operacional líquida consolidada.

Em 2012, o EBIT atingiu R$ 278,5 milhões, o que representa 4,9% da receita operacional líquida consolidada e uma redução de 22,3% em relação ao ano de 2011, quando o EBIT representou 12,3% da receita operacional líquida consolidada.

Desconsiderando o efeito das aquisições, o EBIT no 4T12 teria sido R$ 27,1 milhões, o que representaria 4,6% da receita operacional líquida sem as aquisições (R$ 108,0 milhões e 4,5% da receita operacional líquida em 2012) e uma redução de 58,5% em relação ao 4T11 (redução de 69,8% em relação a 2011).

4.6. Geração de Caixa Bruta (EBITDA)

O EBITDA foi de R$ 112,1 milhões no 4T12, um aumento de 40,2% em relação ao 4T11. Em relação à receita operacional líquida consolidada, sua participação reduziu de 11,1% no 4T11 para 7,6% no 4T12.

Em 2012, o EBITDA foi de R$ 459,6 milhões, o que representa 8,1% da receita operacional líquida consolidada e um aumento de 11,8% em relação ao ano de 2011, quando o EBITDA representou 14,2% da receita operacional líquida consolidada.

Desconsiderando o efeito das aquisições, O EBITDA no 4T12 teria sido de R$ 38,9 milhões, participação de 6,6% na receita operacional líquida sem o efeito das aquisições (R$ 169,1 milhões ou 7,0% da receita operacional líquida em 2012), o que representaria uma redução de 51,3% em relação ao 4T11 (redução de 58,9% em relação ao ano de 2011).

A tabela a seguir apresenta a evolução do EBITDA nos períodos indicados.

4.7. Resultado Financeiro

O resultado financeiro no 4T12 foi negativo em R$ 53,1 milhões, uma piora de 1.006,8% em relação ao resultado positivo de R$ 5,9 milhões no 4T11.

Essa variação deve-se principalmente: (i) ao aumento de R$ 32,1 milhões das despesas com juros sobre financiamento devido ao aumento do montante do endividamento, (ii) a redução de R$ 6,2 milhões das receitas com aplicações financeiras, (iii) ao efeito líquido desfavorável de R$ 5,5 milhões relacionados à variação cambial e (iv) e ao efeito positivo no 4T11 de R$ 16,3 milhões, referente a atualizações financeiras de processos relacionados a discussões sobre PIS/COFINS, concluídos favoravelmente e de forma definitiva.

Em 2012, o resultado financeiro foi negativo R$ 160,6 milhões, um aumento de R$ 958,5% em relação ao resultado negativo de R$ 15,2 milhões em 2011.

4.8. Resultado Líquido

O lucro líquido atingiu R$ 35,9 milhões (lucro por ação de R$ 0,3787) no 4T12 e R$ 66,9 milhões (lucro por ação de R$ 0,7048) em 2012, uma redução de 18,8% em relação ao 4T11 (lucro por ação de R$ 0,4663) e de 70,1% em relação ao ano de 2011 (lucro por ação de R$ 2,3553).

O lucro líquido do 4T12 e do ano de 2012 foi favorecido em R$ 47,3 milhões, devido ao reconhecimento de créditos tributários não reconhecidos em exercícios anteriores, por conta da incorporação da controlada indireta Borlem S.A. Empreendimentos Industriais pela Hayes Lemmerz Indústria de Rodas Ltda. A referida incorporação trará maiores sinergias e consequentemente redução de custos com a otimização de estruturas.

5. INVESTIMENTOS

Os investimentos no desenvolvimento de novos produtos e na modernização do parque industrial atingiram R$ 61,4 milhões no 4T12, ou R$ 28,1 milhões desconsiderando as aquisições (R$ 58,1 milhões no 4T11).

Em 2012, esses investimentos atingiram R$ 259,6 milhões ou R$ 97,6 milhões desconsiderando as aquisições (R$ 196,8 milhões em 2011).

6. LIQUIDEZ E ENDIVIDAMENTO

A disponibilidade financeira consolidada, ao final do ano de 2012 era de R$ 506,5 milhões, sendo 44,0% em Reais, 36,9% em Dólares, 15,3% em Pesos Mexicanos, 3,2% em Yuan, 0,4% em Euros e 0,2% em Pesos Argentinos.

As aplicações financeiras representavam 55,5% desta disponibilidade, estando registradas integralmente no circulante.

O endividamento bancário bruto consolidado atingiu ao final do ano de 2012, o montante de R$ 3.000,9 milhões, estando R$ 813,1 milhões (27,1%) registrados no passivo circulante e R$ 2.187,8 milhões (72,9%) no não circulante.

Os principais indexadores do endividamento bancário bruto consolidado foram: o Dólar com 53,7%, seguido por juros fixos em Reais de 9,0% ao ano (Programa BNDES - EXIM) com 17,7%, os juros fixos em Reais de 8,0% ao ano (Programa BNDES - PSI-IV) com 7,9%, os juros fixos em Reais de 4,5% ao ano (Programa BNDES - PSI-I) com 7,1%, o Euro com 5,6% e o Yuan com 2,0%.

O endividamento bancário líquido consolidado atingiu R$ 2.494,4 milhões no final do ano de 2012, um aumento de 380,3% em relação ao montante de R$ 519,4 milhões atingido no final do ano de 2011. Esse endividamento representa 5,4x o EBITDA dos últimos 12 meses, enquanto ao final de 2011 representou 1,3x.

Para fins de entendimento da recente evolução do endividamento bancário líquido consolidado, cabe ressaltar (i) o pagamento em janeiro de 2012, das aquisições do Grupo Galaz e Hayes Lemmerz no montante de R$ 1.516,9 milhões (US$ 871,0 milhões) e (ii) o pagamento de dividendos e parcela dos lucros acumulados (por conta da adoção do conceito do custo atribuído aos bens do ativo imobilizado) no valor total de R$ 86,9 milhões em março de 2012, relativo ao resultado do ano de 2011.

7. PATRIMÔNIO LÍQUIDO

O patrimônio líquido consolidado atingiu R$ 1.090,9 milhões (valor patrimonial por ação de R$ 11,50) ao final do ano de 2012, 18,8% superior ao patrimônio líquido alcançado ao final do ano de 2011 (R$ 918,6 milhões e valor patrimonial por ação de R$ 9,68).

O ajuste de avaliação patrimonial ao final do ano de 2012 registrou uma variação negativa de R$ 49,8 milhões, em relação ao final do ano de 2011, principalmente por conta: (i) da variação cambial dos investimentos no exterior (ajuste negativo de R$ 32,9 milhões) e (ii) da depreciação do custo atribuído aos bens do ativo imobilizado (ajuste negativo de R$ 11,1 milhões).

8. SEGMENTOS DE NEGÓCIOS

8.1. Segmento Automotivo

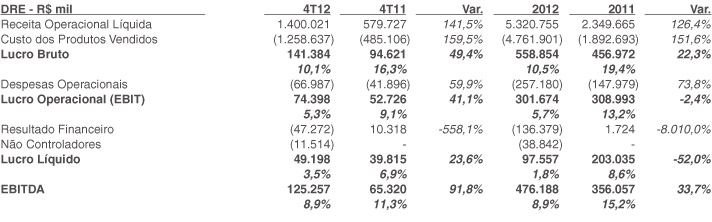

O Segmento Automotivo apresentou uma receita operacional líquida de R$ 1.400,0 milhões no 4T12 (R$ 5.320,8 milhões em 2012), o que representa 95,5% da receita operacional líquida consolidada (93,4% em 2012) e um aumento de 141,5% em relação ao 4T11 (aumento de 126,4% em relação ao ano de 2011).

O EBIT alcançou R$ 74,4 milhões no 4T12 (R$ 301,7 milhões em 2012), um aumento de 41,1% em relação ao 4T11 (redução de 2,4% em relação ao ano de 2011), o EBITDA alcançou R$ 125,3 milhões (R$ 476,2 milhões em 2012), um aumento de 91,8% em relação ao 4T11 (aumento de 33,7% em relação ao ano de 2011) e o lucro líquido foi de R$ 49,2 milhões (R$ 97,6 milhões em 2012), um aumento de 23,6% em relação ao 4T11 (redução de 52,0% em relação ao ano de 2011).

Os principais fatores que contribuíram para esse resultado foram: (i) a consolidação dos resultados do Grupo Galaz e da Hayes Lemmerz, (ii) a expressiva queda na produção de veículos comerciais no Brasil, (iii) a expressiva queda na produção de veículos na Europa, (iv) a queda na produção de veículos comerciais no NAFTA, com a respectiva redução (em relação aos itens (ii), (iii) e (iv) acima) nos volumes de produção em determinadas localidades, gerando ociosidade elevada e gastos de ajuste de estrutura, (v) o impacto do Purchase Price Allocation - PPA e (vi) a aplicação da MP 563 (desoneração da folha de pagamentos - INSS) nas unidades brasileiras.

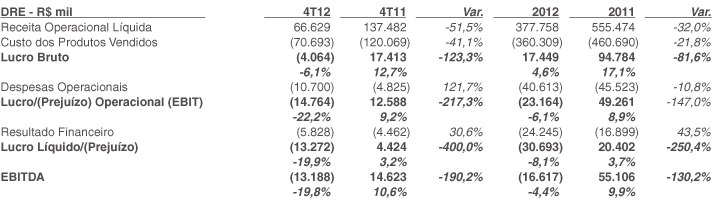

8.2. Segmento Ferroviário (*)

O Segmento Ferroviário apresentou uma receita operacional líquida de R$ 66,6 milhões no 4T12 (R$ 377,8 milhões em 2012), o que representa 4,5% da receita operacional líquida consolidada (6,6% em 2012) e uma redução de 51,5% em relação ao 4T11 (redução de 32,0% em relação ao ano de 2011).

O EBIT foi negativo em R$ 14,8 milhões no 4T12 (negativo em R$ 23,2 milhões em 2012), uma redução de 217,3% em relação ao 4T11 (redução de 147,0% em relação ao ano de 2011), o EBITDA foi negativo em R$ 13,2 milhões (negativo em R$ 16,6 milhões em 2012), uma redução de 190,2% em relação ao 4T11 (redução de 130,2% em relação ao ano de 2011) e o resultado líquido foi um prejuízo de R$ 13,3 milhões (prejuízo de R$ 30,7 milhões em 2012), uma redução de 400,0% em relação ao 4T11 (redução de 250,4% em relação ao ano de 2011).

O principal fator que contribuiu para esse resultado foi a expressiva redução da demanda do mercado brasileiro de vagões ferroviários de carga com a respectiva redução nos volumes de produção, gerando ociosidade elevada e gastos de ajuste de estrutura.

(*) Valores correspondentes à participação da Iochpe-Maxion S.A. (50%)

9. DIVIDENDOS

O Estatuto Social da Iochpe-Maxion prevê a distribuição de 37% do lucro líquido (descontado o eventual prejuízo acumulado de exercícios anteriores). Considerando o lucro líquido apurado em 2012 de R$ 66,9 milhões e da adoção do custo atribuído aos bens do ativo imobilizado e da sua depreciação, que gerou uma adição de R$ 11,1 milhões ao Patrimônio Líquido, a distribuição de dividendos em 2013, referente ao ano de 2012, deverá ser de R$ 28,9 milhões (R$ 86,4 milhões no ano anterior) ou R$ 0,30516511 por ação (R$ 0,91842660 por ação no ano anterior).

Vale ressaltar que como redutor desse total a ser distribuído, a Companhia já declarou em 2012, a título de juros sobre capital próprio o valor de R$ 25,4 milhões, que serão pagos na mesma data que o saldo restante dos dividendos.

10. MERCADO DE CAPITAIS

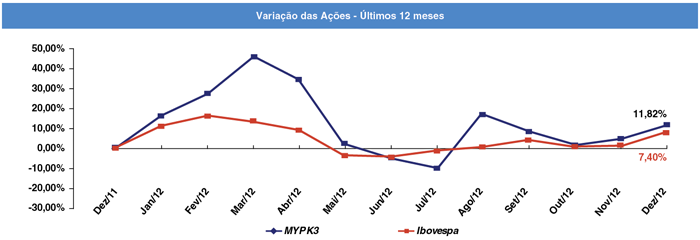

As ações ordinárias da Iochpe-Maxion (Bovespa: MYPK3) encerraram o ano de 2012, cotadas a R$ 27,35, uma valorização de 3,32% no 4T12 e de 11,82% no ano de 2012. Ao final do ano de 2012 a Iochpe-Maxion atingiu uma capitalização (market cap) de R$ 2.594,5 milhões (R$ 2.395,3 milhões ao final do ano de 2011).

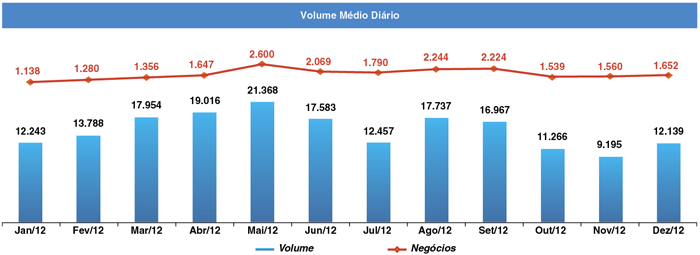

As ações da Iochpe-Maxion apresentaram no 4T12 um volume médio diário de negociação na Bolsa de Valores de São Paulo de R$ 10,9 milhões (R$ 15,2 milhões no ano de 2012) e um número médio diário de 1.580 negócios (1.765 negócios no ano de 2012). Em 2011 o volume médio diário de negociação foi de R$ 7,4 milhões e o numero médio diário de negócios foi de 786.

11. CLÁUSULA COMPROMISSÓRIA

A Companhia está vinculada à arbitragem na Câmara de Arbitragem do Novo Mercado, conforme Cláusula Compromissória constante do seu Estatuto Social.

12. INSTRUÇÃO CVM nº 381

Em atendimento à Instrução nº 381 da Comissão de Valores Mobiliários, informamos que durante o exercício de 2012, a Iochpe-Maxion, suas controladas e controladas em conjunto, contrataram junto aos seus auditores independentes Deloitte Touche Tohmatsu, serviços não relacionados à auditoria das demonstrações financeiras (diagnóstico quanto à interpretação da legislação fiscal e societária de determinados países) com prazos de duração inferiores a um ano, que representaram menos que 5% do valor total dos honorários consolidados relacionados à auditoria das demonstrações financeiras do exercício de 2012. A Administração em discussão com os seus auditores independentes, concluiu que estes serviços prestados não afetaram a independência e a objetividade dos trabalhos de auditoria das demonstrações financeiras, em razão da definição do escopo e dos procedimentos executados. A Iochpe-Maxion adota como política atender às regulamentações que definem as restrições de serviços dos auditores independentes.

Em nosso relacionamento com os Auditores Independentes, buscamos avaliar o conflito de interesses com trabalhos de não-auditoria com base no seguinte: o auditor não deve (a) auditar seu próprio trabalho; (b) exercer funções gerenciais; e (c) promover nossos interesses.

13. DECLARAÇÃO DA ADMINISTRAÇÃO

Em observância às disposições constantes no artigo 25 da Instrução CVM nº 480/09, de 7 de dezembro de 2009, a Diretoria declara que discutiu, revisou e concordou com o relatório dos auditores independentes e com as demonstrações financeiras individuais e consolidadas de 31 de dezembro de 2012.

As informações financeiras da Companhia aqui apresentadas estão de acordo com os critérios da legislação societária brasileira, a partir das demonstrações financeiras auditadas e preparadas de acordo com as práticas contábeis adotadas no Brasil e as normas internacionais de relatório financeiro - IFRS.

O EBITDA não deve ser considerado como uma alternativa para o lucro (prejuízo) líquido, como um indicador de desempenho operacional da Companhia, ou uma alternativa para fluxo de caixa como um indicador de liquidez.

A Administração da Companhia acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e permitir uma comparação com outras companhias.

A Companhia calcula o EBITDA conforme a Instrução CVM 527 regulamentada em 04/10/12. Dessa forma o EBITDA representa o lucro (prejuízo) líquido antes do resultado financeiro, contribuição social e imposto de renda e depreciação e amortização.

Cruzeiro, 25 de fevereiro de 2013.

|